このブロックは画面サイズに応じてボタンの位置、大きさが変化する特殊なブロックです。PCサイズでは上部固定、タブレット、スマートフォンではナビゲーション部分が上部固定され、ボタン部分が画面最下部に固定されます。編集画面は実際の表示と異なります。プレビュー画面もしくは実際の公開ページでご確認ください。編集についてはヘルプ記事の「フローティングメニューブロックの編集」もご覧ください。

連帯債務の負担割合の取り決めをしているときは、その割合で残高を計算し、その残高を基礎として住宅ローン控除額を計算します。また、連帯債務の負担割合について取り決めのない場合には、頭金も考慮し、共有持分割合から、連帯債務の負担割合を算出して取り決めることとなります。よって、最初の確定申告において取り決めた負担割合をその後も継続する事になります。

「居住用財産の買換え等の場合の譲渡損失の繰越控除」と住宅ローン控除は、併用が可能です。

(1) 平成26年4月1日以降に居住開始した一般住宅の場合

所得税から控除しきれなかった金額は、翌年度分の住民税から、その年分の所得税の課税総所得金額等に5%を乗じて得た金額(上限年間136,500円)を控除できます。。

(2) 平成26年3月末までに居住開始した一般住宅の場合

所得税から控除し切れなかった金額の住民税の控除額については上限年間97,500円となります。

住宅ローン控除、医療費控除については、5年間過去にさかのぼって申告することができます。通常、住宅ローン控除は、初年度に確定申告をすれば、翌年以降は、年末調整で控除されるのですが、過去にさかのぼって申告を行う場合には、初年度分以降も全て確定申告を行わなければなりません。

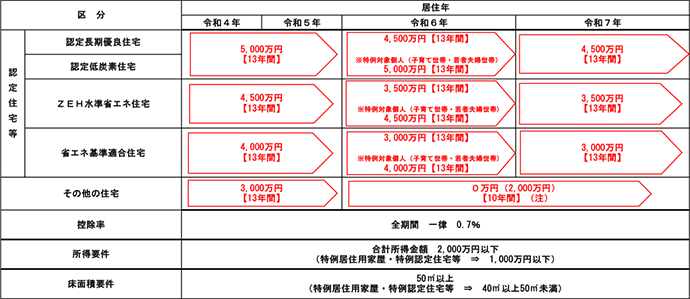

はい。住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。そのため、平成26年4月からの消費税率の引上げにあわせて、下表のとおり大幅に拡充されています。下記の表を参考にしてください。

住宅ローン控除の控除期間・控除率など

※詳細は国税庁のページ「住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」でご確認下さい。

借入金等とは、例えば銀行等の金融機関、独立行政法人住宅金融支援機構、勤務先などからの借入金や独立行政法人都市再生機構、地方住宅供給公社、建設業者などに対する債務です。しかし、以下の借入金は該当いたしませんのでご注意ください。

住宅ローン減税は、その住宅ローンの返済期間の合計が10年未満になると、その年分から適用を受ける事が出来なくなります。

『ローン返済がスタートしてから実際に返済している期間』

『期間短縮後の繰り上げ返済後、完済までの残りの返済期間』

この2つを足して10年以上あるかどうかで判断してください。

住宅ローン減税による毎年の減税と繰り上げ返済の金額、回数、タイミングによって、繰り上げ返済するかしないか、どちらが有利かは違ってくるので、必ずシミュレーションを行う必要があります。詳しくはご相談ください。

繰り上げ返済は利息軽減効果大ですが、せっかくの減税制度を無駄にしないよう計画的に返済される事をお勧めいたします。

はい。転勤等のやむを得ない事情による場合は、一定の条件を満たせば適用を受けることができます。下記を参考にしてください。

「自己都合」で自宅に住み続けられなくなっても、ここでは税制上、「転勤」とは認められません。再び居住の用に供しても住宅ローン減税は再適用されませんので、ご注意ください

はい。住宅ローンを利用しない場合でも、認定長期優良住宅・認定低炭素住宅等、一定の条件を満たす場合は、所得税の特別控除を受けることができます。ただし、控除期間は、居住年のみです。

主な適用要件は以下の通りです。

控除の内容

通常の住宅に比べて性能を強化するためにかかった費用に相当する額(性能強化費用相当額)の10%を、その年の所得税から控除します。なお、1年で控除額を所得税から控除できなかった場合には、控除しきれなかった残額を翌年の所得税から控除できます。 住宅ローン控除とは選択制となっていますが、居住用財産の買換え等の特例との重複適用は可能となっています。

※ ここでの認定住宅限度額は、認定住宅の新築等に係る対価の額または費用の額に含まれる消費税額等(消費税額および地方消費税額の合計額をいいます。以下同じです。)のうちに、8%または10%の税率により課されるべき消費税額等が含まれている場合であり、それ以外の場合の認定住宅限度額は500万円。

詳細は国税庁のページ、認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)でご確認下さい。

※IPアドレスを記録しております。いたずらや嫌がらせ等はご遠慮ください

| グループ会社等 | |

|---|---|

| 税理士 |

鈴木秀明 税理士 東京税理士会 第92174号 行政書士 東京都行政書士会 第09080807号 宅地建物取引士、ATP、SIP 昭和40年 札幌市生まれ 同志社大学 経済学部卒 大手不動産会社で総務・経理を経験後、仲間と独立起業するもプロジェクト完了を機に役員を辞任。 税理士・経営コンサルタントを志し、税理士事務所にて小規模企業数十社の税務会計業務に携わる。その後、税理士事務所のグループ会社であるコンサルティングファームに移動し、売上高10億円から200億円ほどの企業の目標管理、経営計画の策定、給料規定の作成、事業再生、組織再編、事業継承、財務分析、金融機関対策、幹部教育、役員会・業績検討会議への参加等多岐にわたるコンサルティングを行う。 同時にグループ内の税理士法人のナンバー2として、税理士法人の運営管理を行い、BSC・成果主義などの導入を行うとともに、税理士としては、非上場株式の株価算定、持株会の設立、財務・税務デューデリ、タックスコンプライアンス診断、相続税申告等を行うとともに、100社以上の税務調査を経験。 平成20年に独立し、BPS税理士事務所(現:BPS国際税理士法人)、コンサルティング会社を設立 平成23年 BPS税理士法人(現:BPS国際税理士法人)を設立 又坂雅光 税理士 北海道税理士会 第120459号 昭和48年 札幌市生まれ 大原簿記学校卒 大手出版社勤務後、税理士を志し中堅会計事務所に就職。 自ら飲食店、建設業、製造業、商社、IT企業等30社以上顧問先を担当する傍ら部下の顧問先管理にあたり、年間200件以上の決算申告書の作成・チェックに当たる。 特に、起業家のスタートアップ時の法人成り、会社設立、融資相談、記帳指導、ソフト導入、管理会計制度の構築等に強みを発揮し、多くの起業家のバックアップを行う。 他に、決算報告会の実施、株主総会における報告、クライアントの取締役会への参加、非上場会社の株価評価、不動産評価、相続税申告、調査立会い及び税務に関する社内外セミナー講師を多数手がける。 同時にグループ会社のコンサルティングファームにて、社風調査及び財務・税務デューデリジェンスにより、オープンブックマネジメントの推進を行い多くの事業再生に貢献。 平成24年 BPS税理士法人(現:BPS国際税理士法人)に参画 水口陽介 税理士 東京税理士会 第125959号 行政書士 東京都行政書士会 第14081570号 昭和55年 北海道富良野市生まれ 小樽商科大学 商学部 社会情報学科卒 平成14年、大学在学中により札幌の税理士法人にて数十社の顧客を担当し、個人事業主・小規模企業の財務会計業務に携わる。また、大学卒業後、同グループのリスクマネジメント部門を兼務し、保険を始めとした節税のプロフェッショナルとして様々な企業のコンサルティングを行う。その後、同税理士法人の東京事務所へ移り、数十億規模企業の税務顧問を始め、経営診断調査や業績検討会議、セミナー講師等様々な業務に携わる。 平成20年、BPS税理士事務所(現:BPS国際税理士法人)の創業メンバーとして、立ち上げ時より事務所の理念である「高品質・低価格なサービスの提供」を徹底的に実践。これまで300社以上の会社設立に携わり、税務会計業務、融資案件の経営計画査定等、数多くのスタートアップ支援・事業拡大に貢献。 平成25年 BPS税理士法人(現:BPS国際税理士法人) 役員就任 福島隆弘(提携税理士) 税理士 東京税理士会 第150785号 |

| 東京事務所 | |

| 札幌事務所 | |

| 見出し | ここをクリックして表示したいテキストを入力してください。 |